これだけは押さえておきたい年金の基本

将来、どうなるかわからない年金制度。それでも有難い定期収入であることには変わりありません。将来の生活を考えるうえで、まずは年金について押さえておきましょう。

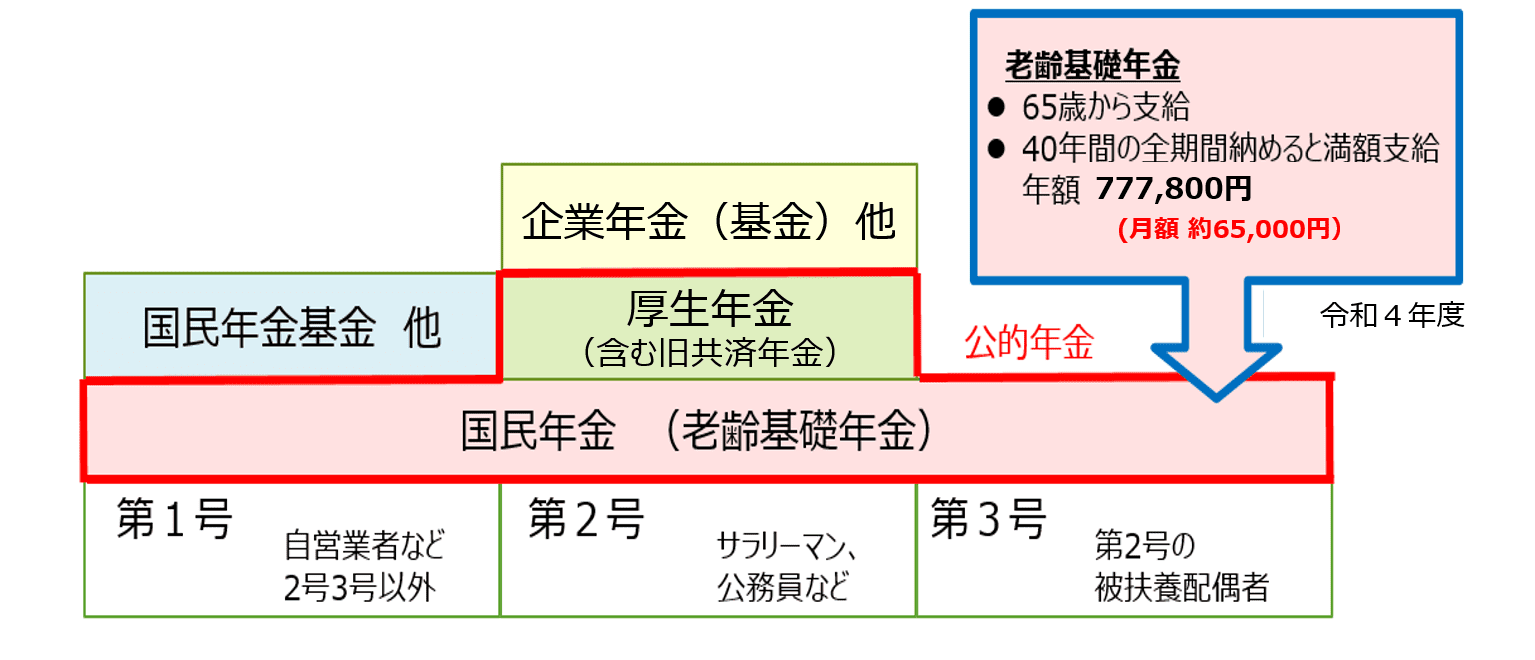

1. 会社員の年金は3階建て!

よく、自営業者は「国民年金」、会社員は「厚生年金」に加入するものと誤解している人がいます。

国民年金は「基礎年金」とも呼ばれ、日本に住所を有する(国籍に関係なく) 20歳以上60歳未満のすべての人が加入しなければならない制度で、あまり意識していない方も多いと思いますが会社員ももちろん加入しています。

年金加入者(=被保険者・・・年金も社会保険制度のひとつなので、加入者を「被保険者」と呼びます)は大きく3つに分類されています。自営業者や学生等の第一号被保険者、会社員や公務員などの第二号被保険者、そして第二号に扶養されている専業主婦等の第三号被保険者です。(図1)

第二号の被保険者は国民年金に加え厚生年金にも加入していますが、給与明細には「厚生年金保険料」とだけあるので「国民年金」を払っていないと思われる方もいますが、この「厚生年金保険料」の中には「国民年金保険料」に相当する分も一緒に含まれています。尚、厚生年金は有難いことに保険料の半分を企業が負担してくれています。これらふたつがいわゆる公的年金と呼ばれるもの。

さらに企業によっては厚生年金基金など個別の年金制度があります。これは厚生年金の一部を国に代わって運用し、独自の年金を上乗せして支給しているものです。会社員や公務員は自営業者と違って一般的には定年があるので、老後の経済的な保障という意味で作られた制度です。

尚、年金は老後の支えの意味合いが強いものですが、「障害年金」として、なんらかの障害によって働けなくなった時も給付が受けられます。

会社員や公務員の場合、退職後に年金収入がいくらあるかは、この3つの合計で計算します。

① 国民年金 + ② 厚生年金 + ③ 厚生年金基金などの企業年金

※ 被用者年金制度の一元化により、これまでの共済年金被保険者は平成27年(2015年)10月から厚生年金の被保険者となりました。

それぞれ年金受給の条件や受給開始の時期が異なるので、ご自分の場合はいつからいくらぐらい受給できるのか確認しておくことが必要です。

2. 年金はいつからもらえる?

2.1 65歳になればもらえる国民年金

前述したように、国民年金は日本に住所を有する20歳以上60歳未満のすべての人が加入しなければならない制度です。受給の資格は、以前は25年以上の加入が必要でしたが、2017年8月以降は10年に短縮されました。普通に働いて保険料を納めてきた方たちは退職時点でこの資格はクリアしていると思います。

保険料の支払いは60歳まで、年金(「老齢基礎年金」と呼びます)の受給は65歳からです。ただし将来的には70歳、あるいは75歳からという議論もされていますので、年金制度の動向は気にしておきたいところです。

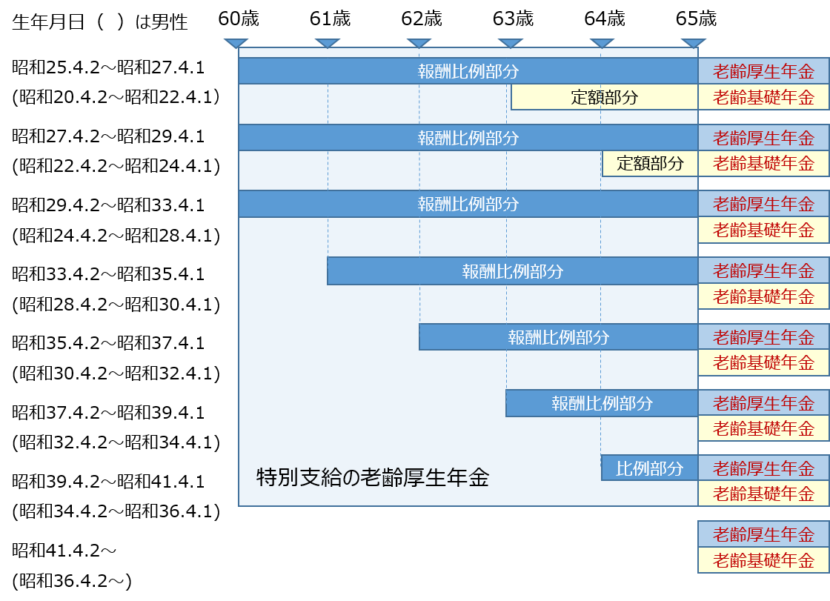

2.2 人によって受給開始の時期が異なる厚生年金、貴女の場合は?

国民年金が一律65歳から受給できるのに対して、厚生年金(「老齢厚生年金」と呼びます)は複雑です。

老齢厚生年金は、65歳前の「特別支給の老齢厚生年金」と、65歳以降の(本来の)「老齢厚生年金」とがあります。「特別支給の老齢厚生年金」はさらに「報酬比例部分」と「定額部分」とに分かれていて、受給開始の年齢が生年月日によって異なります。また、男性と女性とでも支給開始年齢が違いますので、図2を参考にご自分がいつから受給開始になるのかを確認しておきましょう。尚、「定額部分」が受給できるのは女性の場合は昭和29年の4月1日生まれの人までで、昭和41年の4月2日以降に生まれた人は「報酬比例部分」も受給できません。

特別支給の老齢厚生年金はその名のとおり基礎年金(国民年金)に合わせるための経過的な特別な措置ということです。

図2.女性の年金受給開始年齢

ちなみに女性と男性とは支給の年齢が異なり、例えば昭和33年4月2日生まれの女性が61歳から報酬比例部分が支給されるのに対し、同じ日に生まれた男性の場合は63歳からの支給となります。いつもは男性が優遇されることが多い世の中ですが、こればかりは女性で良かったということでしょうか。

尚、老齢厚生年金の受給資格は老齢基礎年金の受給要件である25年(2017年8月以降は10年以上)の被保険者期間を満たした上で、1か月以上(特別支給の老齢厚生年金の場合は1年以上)の厚生年金加入期間が必要となります。

2.3 3階部分の企業年金

厚生年金基金などの企業年金はいわゆる「公的年金」ではありませんので、すべての企業に制度があるわけではありません。基本的には制度の説明があったはずですが、忘れてしまっていたり、よく理解せずにそのままにしている方も多いようですので、ご自分の会社がどうなっているのか一度きちんと確認しておく必要があります。勤務先にその制度がある場合は一般的には定年退職後すぐに受給できる場合が多いようですが、必ずそうとは言い切れませんので確認が必要です。

また企業年金は生きている限り一生受給できる老齢基礎年金や老齢厚生年金とは違い、有期の場合が多く、終わりがあるということにも注意が必要です。さらに、年金のかたちではなく一括で受けとることができる場合もあります。

3. 年金はいくらもらえる?

3.1 国民年金は満額ならだれでも月額約66,000円

さて、では肝心のいくらもらえるのかですが、これは、毎年異なります。

2023年の場合は、20歳から60歳になるまでの40年間(480か月) 満額、保険料を納めた場合の国民年金(老齢基礎年金)の受給額は、年間795,000円。月にすると約66,000円。月々、これだけで生活していくのは厳しいですね。

■老齢基礎年金の受給額(2023年)

しかもこれは480か月すべて納めてのことなので、学生時代支払っていなかったり、空白時期があると減額されます。受給資格が10年に短縮されたからと言って、保険料の支払いをやめてしまったら受給額も減ってしまいますので、60歳まできちんと納めましょう。(本来は国民の“義務”なのですから !! )

でも様々な事情で満額納めていなかった場合は、いったいいくらになるのか以下の計算式で受給額が計算できます。

■各種の免除を受けた場合の受給額(2023年)

※尚、夫婦共働き、あるいは単身の女性の場合を想定していますので、扶養家族である妻や18歳未満の子供がいると受給が可能な「加給年金」などには触れていません。

3.2 現役時代の収入で異なる厚生年金

厚生年金の保険料は現役時代の収入によって異なります。高額所得者はきっとたくさん支払っているのでしょう(もちろん上限はありますが・・・)。さて、気になる受給額ですが、これも納めた保険料に応じて変わってきます。計算式もありますが、複雑ですので、それより「ねんきん定期便」を確認したほうが早そうです。

たぶんこの記事を読んでいる方はすでに「ねんきん定期便」を受け取られていると思いますが、「ねんきん定期便」は年に一度、誕生月に日本年金機構から送付されてきます。50歳以上の人には「老齢年金の見込み額」として国民年金(老齢基礎年金)も含めて、何歳からいくら受給できるのかが記載されています。毎年の報酬によって少しずつ数字が変わりますが、おおよその受給額がこれでわかります。

50歳前の人には見込み額の記載がありませんが、そんな方には、ブレインコンサルティングオフィス代表取締役の北村氏の簡易計算方法が2017年9月の週刊ダイヤモンド誌に掲載されていたので、ご紹介しておきます。

老齢厚生年金(年額)= 勤続予定年数 × 55 × 勤続中の平均年収

※勤続中の平均年収は38歳前後の年収をイメージ

仮に平均年収600万で勤続38年とすると、38×55×600 = 1,254,000円となります。月額10万円程度ですね。

3.3 企業年金は企業次第

これは残念ながら企業によって様々ですので、一概にいくらということはできません。公的年金の支給年齢がどんどん遅くなる中、定年後にご自身の会社に企業年金制度があるか、いくらぐらい受給できそうかは確認しておくべきでしょう。

4. 年金受給額を増やすには? 繰上げ/繰下げのメリット・デメリット

4.1 国民年金をできるだけ満額(480か月分)に近づける

国民年金に免除期間があった人は、10年前まで追納できるので余裕があれば追納して月数を増やしましょう。免除期間中は支払いが免除され、受給資格としてカウントされますが、これにより受給額は減額されています。(3.1項の「老齢基礎年金の受給額」参照)追納することで少しでも受給額を増やすことができます。

60歳前に退職した場合は、もちろん60歳まで個人で納める必要がありますが、60歳以降も65歳まで(受給資格を満たしていない場合は70歳まで)「任意加入」が可能です。生涯受給できるため、できるだけ満額に近づけることを考えてみてはいかがでしょうか。

この場合、気になるのは、毎月いくら納めなければいけないのかということですが、2022年の保険料は月額16,590円となっています。これは賃金の伸び率に応じて毎年改定されますが、2005年からは毎年少しずつ値上がりしています。前納による、いわゆる「早割り」制度もありますので、60歳以前に第一号被保険者になる可能性のある方は要チェックです。

4.2 受給開始を遅らせる「繰下げ受給」で受給額を増やす

国民年金は受給開始を1か月遅らせるごとに0.7%受給額が増えます。最大で10年間(75歳まで)遅らせることができるので最大84%増額できる計算です。年金は一生涯受給できるので、資金に余裕があって受給開始を遅らせることができれば、これも一つの方法です。ただし、長生きする自信と年金制度が破綻しないという確信があればですが・・・

ちなみに受給開始を早めた場合(希望すれば60歳から65歳になるまでの間に受給開始を早めることも可能)は、「繰下げ受給」とは逆に、受給額が減ってしまいます。受給開始を1か月早めるごとに、0.4%(または0.5%)が減額されますので、仮に60歳からの受給に繰上げると、60か月の繰り上げで24%の減額となります。繰下げと同様、一生涯、通常よりも24%少ない金額しか受給できない状態になります。一旦、繰上げ申請をしてしまったら、取り消しや変更ができないため、よくよく考えて申請することが必要です。

尚、厚生年金も同様に繰上げ・繰下げが可能です。

ただし繰上げの場合は老齢基礎年金(国民年金)も同時に繰上げしなければなりません。(繰下げの場合は片方だけでもOK)

※繰上げ期間中は障害基礎年金の受給権がないなど、いろいろ制約もありますから、実際に申請を行う場合は、日本年金機構に問い合わせてみることを強くお勧めします。

4.3 「付加年金」で上乗せする

月額400円を上乗せして納める「付加年金」は、受給金額を200円×納付月分増やすことができます。ただしこれは第一号被保険者のための制度なので、現時点で企業に勤めている人は利用できません。早期退職などで第一号になる可能性のある方は覚えておくと良いでしょう。

5. 働き続けても年金はもらえる? 在職老齢年金の制度

国民年金の保険料支払いが60歳未満なのに対して、厚生年金は企業で働いていれば70歳未満までが被保険者として保険料を支払うことになります。では、仮に60歳以降も働き続けた場合、年金の受け取りはどうなってしまうのでしょうか?

給与を受け取りながら年金も受給となった場合は、「在職老齢年金」の制度が適用され、年金の一定額が支給停止になります。要は減額されるということです。減額の幅は総報酬月額相当額と老齢厚生年金の基本月額との合計で決まり、48万円までは減額なし。この上限を超えた場合、受給できる年金額は以下の計算式となります。

(注:総報酬月額相当額とは、月給+1年間の賞与額÷12)

企業で働き続けて厚生年金保険料を払い続ければ、3.2項にあるように、将来受け取る年金額も増えるので、一概に働き続けると損というわけではありません。さらに、経済的な価値以上に「働く」ということで得られる「価値」は大きなものですので、在職老齢年金による年金減額だけを理由に仕事を辞めてしまうことは考えものです。

参考文献:週刊ダイヤモンド2017年9月2日(第105巻33号)、2023年8月に内容更新